自動車に関わる税の種類は多岐に渡ります。また世界各国で自動車関連制度をはじめ、税制も異なってくることから、その体系的な把握は非常に困難なトピックです。本ページでは日本の例を取り上げ、自動車に関連する各種の税の種類を概説致します。世界各国に目を向ける際は、日本の制度を引き合いに出して、考察のきっかけに用いることができるでしょう。

【車体課税】

自動車税

自動車重量税

自動車取得税

軽自動車税

【燃料課税】

揮発油税

地方揮発油税

軽油引取税

石油ガス税

【消費税】

自動車関連の税と消費税

【減税・特例】

エコカー減税・グリーン化特例・中古車特例

__________________________

【概要】

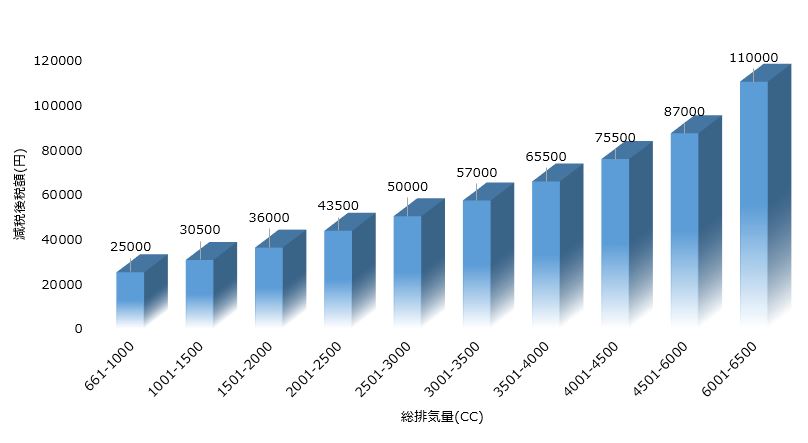

自動車税は地方税法の第8節に基づく税で、自動車(軽自動車税の課税客体である自動車その他政令で定める自動車を除く)に対し、主たる定置場所在の道府県において、その所有者に課される地方税(都道府県税)です。毎年4月1日に課税され、自動車の種別(乗用車、トラック、バス、三輪の小型自動車)、営業用や自家用等の種別、乗用車や三輪の小型自動車については総排気量別、トラックについては最大積載量別、バスについては乗車定員人数別に課税額(年額)が規定されています。

■平成31年度税制改正:2019年10月からの変更点■

2019年10月以降に購入される新車(自家用乗用車)は、毎年の自動車税が以下の通りに引き下げられます。特に2000cc以下のコンパクトカーが重点的に引き下げられることとなります。

|

総排気量(cc) |

661-1000 |

1001-1500 |

1501-2000 |

2001-2500 |

2501-3000 |

3001-3500 |

3501-4000 |

4001-4500 |

4501-6000 |

6001-6500 |

|

税額(円) |

29500 |

34500 |

39500 |

45000 |

51000 |

58000 |

66500 |

76500 |

88000 |

111000 |

|

減税額(円) |

4500 |

4000 |

3500 |

1500 |

1000 |

1000 |

1000 |

1000 |

1000 |

1000 |

|

減税後額(円) |

25000 |

30500 |

36000 |

43500 |

50000 |

57000 |

65500 |

75500 |

87000 |

110000 |

(Source: 経済産業省、国土交通省)

【概要】

軽自動車税は地方税法の第3節に基づく税で、原動機付自転車、軽自動車、小型特殊自動車及び二輪の小型自動車に対し、主たる定置場所在の市町村において、その所有者に課される地方税(都道府県税)です。毎年4月1日に課税され、自動車の種別(原動機付自転車、軽自動車、小型特殊自動車及び二輪の小型自動車)、総排気量または定格出力別、乗用・貨物用、営業用・自家用の別で課税額が規定されています。

自家用乗用車について、2015年(平成27年)4月1日以降に新規に取得する場合の標準税額は、年額10,800円となっています。但し、地方税であるため、各市町村に確認する必要があります。

自動車税・軽自動車税とグリーン化特例

【概要】

グリーン化特例とは、自動車の種類や排気性能、燃費性能に応じて、自動車税を軽減する制度のことを指します。適用されるタイミングとしては、制度の適用期間中に、新車新規登録等を行った場合に限り、当該年度の翌年度分について特例措置が適用されることとなります。

■平成31年度税制改正:2019年10月からの変更点■

税制改正により自動車税の恒久減税、加えて、「環境性能割」が自動車税と軽自動車税に導入されるため、グリーン化特例はその対象を2021年4月から電気自動車等へ限定することとなりました。それまでは、従来の軽減税率が維持されます。

|

|

2019年4月1日 ~2021年3月31日

|

2021年4月1日 ~2023年3月31日

|

||

|

|

登録車 |

軽自動車 |

登録車 |

軽自動車 |

|

電気自動車 燃料電池車 プラグインハイブリッド車 天然ガス自動車 クリーンディーゼル車 |

▲75%

|

▲75% |

▲75% |

▲75% |

|

2020年燃費基準+50% |

▲50%

|

-

|

-

|

|

|

2020年燃費基準+40% |

||||

|

2020年燃費基準+30% |

||||

|

2020年燃費基準+20% |

▲50%

|

▲25%

|

||

|

2020年燃費基準+10% |

||||

(Source: 経済産業省、国土交通省)

【概要】

自動車取得税は地方税法の第7節に基づく税で、自動車の取得に対し、当該自動車の主たる定置場所在の道府県において、当該自動車の取得者に課される地方税(都道府県税)です。課税標準は自動車の取得価額とされ、税率は3%と規定されています。但し、取得価額が15万円以下の自動車の取得に対しては、課税されません。

■平成31年度税制改正:2019年10月からの変更点■

2019年10月以降、消費税引き上げ時に自動車取得税が廃止されます。

但し、「環境性能割」という新たな制度が設けられます。

環境性能割

■平成31年度税制改正:2019年10月に新規導入■

【概要】

課税される対象は自動車と軽自動車で、中古車も課税対象である点、自動車を購入する際に納める点などは自動車取得税と変わりありません。自動車取得税と異なる点としては、購入する自動車の環境性能の程度によって税率が変動する点です。環境性能とは燃費性能を意味します。

基本的に自家用車3%、営業用自動車2%の税率が適用されますが、排ガス性能が平成17年(2005年)排ガス規制75%低減または平成30年(2018年)排ガス規制50%低減を満たす車両については、自動車の環境性能に応じて以下の税率が適用されます。

※営業用自動車、バス・トラック、中古車については、政府公表資料を確認のこと。

|

|

2019年10月1日 ~2021年3月31日

|

||

|

登録車 |

軽自動車 |

||

|

電気自動車 燃料電池車 プラグインハイブリッド車 天然ガス自動車 クリーンディーゼル車

|

非課税 |

非課税 |

|

|

ガソリン車・LPG車

|

2020年燃費基準+20% |

非課税 |

非課税

|

|

2020年燃費基準+10% |

1% |

||

|

2020年燃費基準 達成 |

2% |

1% |

|

|

2015年燃費基準+10% |

3%

|

2%

|

|

|

2015年燃費基準+5% |

|||

|

2015年燃費基準 達成 |

|||

|

2015年燃費基準 未達成 |

|||

(Source: 経済産業省、国土交通省)

【概要】

自動車重量税は、自動車重量税法に基づく税で、国が徴収する国税となります。自動車重量税法で規定する検査自動車および届出自動車を対象に課税され、「乗用自動車」、「軽自動車」、「二輪の小型自動車」の種別毎に課税され、「乗用自動車」については車両重量別に課税額が規定されています。検査自動車は自動車検査証の交付の対象となる自動車を意味し、大部分の自動車はこの検査自動車に該当します。

エコカー減税

【概要】

エコカー減税とは、自動車の種類や排気性能、燃費性能に応じて、自動車取得税や自動車重量税を軽減、または免除する制度をいいます。例えば、平成30年度の制度の内容で、乗用車については、電気自動車、燃料電池自動車、天然ガス自動車、プラグインハイブリッド自動車、グリーンディーゼル乗用車は、自動車取得税が非課税、重量税が免税とされています。ガソリン車・LPG車(ハイブリッド車を含む)についても、燃費性能や排ガス性能に応じて税の取得税および重量税の軽減や非課税・免税が内容として盛り込まれています。

■平成31年度税制改正:2019年10月からの変更点■

2019年10月から自動車取得税が廃止されるため、10月以降、エコカー減税は自動車重量税に対する減税となります。減税対象は現状維持とした上で、2021年4月末まで2年間延長されることとなりました。

|

|

2019年5月1日 ~2021年4月30日

|

||

|

初回車検 |

2回目車検 |

||

|

電気自動車 燃料電池車 プラグインハイブリッド車 天然ガス自動車 クリーンディーゼル車

|

免税 |

免税 |

|

|

ガソリン車 LPG車

|

2020年燃費基準+90% |

免税 |

免税 |

|

2020年燃費基準+50% |

免税 |

|

|

|

2020年燃費基準+40% |

免税 |

||

|

2020年燃費基準+30% |

▲50% |

||

|

2020年燃費基準+20% |

▲50% |

||

|

2020年燃費基準+10% |

▲25% |

||

|

2020年燃費基準 達成 |

▲25% |

||

(Source: 経済産業省、国土交通省)

【概要】

揮発油税は、揮発油税法に基づいて課される国税です。課税対象は揮発油となるが、納税義務者は揮発油の製造者、ならびに揮発油を保税地域から引き取る者とされています。課税対象となる揮発油の数量は、揮発油の製造場から移出した揮発油又は保税地域から引き取る揮発油の数量から、消費者に販売するまでに貯蔵及び輸送により減少すべき揮発油の数量に相当する数量で政令で定めるものを控除した数量となり、消費者販売までに揮発する分を除算した数量とされています。揮発油税の税率は揮発油1キロリットルあたり2万4300円と規定されています。一般にはガソリン税と呼ばれるものですが、製造者はガソリンの価格に揮発油税分を乗せているため、実際に税を負担しているのは消費者ということになります。なお、この揮発油税とは別に地方揮発油税というものもあります。

なお現在は租税特別措置法の第88条に基づき、揮発油税は揮発油1キロリットルあたり4万8600円(=48.6円/L)の税率が適用されています。

【概要】

地方揮発油税は、地方揮発油税法に基づいて課される国税です。地方揮発油税法は、都道府県および市町村に対し財源を譲与するために揮発油に課税することを定める法律です。課税対象は揮発油となるが、納税義務者は揮発油の製造者、ならびに揮発油を保税地域から引き取る者とされています。地方揮発油税の税率は、揮発油1キロリットルあたり4400円と規定されています。地方揮発油税も揮発油税と同様、製造者がガソリンの価格に地方揮発油税分を乗せているため、実際に税を負担しているのは消費者ということになります。

揮発油税と同様に、地方揮発油税も租税特別措置法の第88条に基づき、揮発油1キロリットルあたり5200円(=5.2円/L)の税率が現在では適用されています。

【概要】

軽油引取税は地方税法の第7節に基づく税で、特約業者又は元売業者からの軽油の引取りで当該引取りに係わる軽油の現実の納入を伴うものに対し、その数量を課税標準として、当該軽油の納入地所在の都道府県において、その引取りを行うものに課される地方税(都道府県税)です。軽油取引税の税率は、1キロリットルあたり1万5000円と規定されています。揮発油税等と同様に、軽油引取税の課税額は、軽油価格に含まれているため、実際に税を負担しているのは消費者ということになります。

現在、地方税法の附則に基づき、軽油引取税の税率は、1キロリットルあたり3万2000円(=32円/L)とされています。上記の税率を定めている「第百四十四条の十の規定にかかわらず、当分の間」という文言が付されているため、現状はこの附則の税率が適用されています。

【概要】

石油ガス税は、石油ガス税法に基づく国税で、自動車用の石油ガス容器に充てんされている石油ガスを課税対象とし、石油ガスを自動車用の石油ガス容器に充てんする者を納税義務者として定めています。また、課税石油ガスを保税地域から引き取る者にも納税義務を課しています。石油ガスの充てん場から移出され、又は保税地域から引き取られた課税石油ガスが、他の自動車用の石油ガス容器に重点される場合には、同法は適用されません。石油ガス税の課税税率は、1キログラムあたり17.5円と規定されています。

同法でいうところの「石油ガス」とは、「炭化水素(炭化水素とその他の物との混合物でその性状及び用途が炭化水素に類するものを含む。)で温度十五度及び一気圧において気状のもの(一分子を構成する炭素の原子の数が二個以下のものを主成分とするものを除く。)」として定義されています。

【概要】

消費税は、通常、消費税法に基づく「消費税」と地方税法に基づく「地方消費税」を総じて「消費税」として呼称されます。2018年末現在、8%として知られている消費税は、消費税法が定める税率の6.3%と、地方税法が定める地方消費税の1.7%(消費税額の17/63)を総じた税率となります。

なお2019年10月1日からは消費税の引き上げが予定されており、消費税率7.8%、地方消費税率2.2%、総じて10%の税率となる見込みです。なお、合わせて軽減税率制度が導入され、飲食料品の譲渡等などが同制度の対象とされています。

自動車関連の税と消費税

自動車関連の税は消費税との二重課税ではないか、という論点をよく目にします。例えば、「自動車の取得」に対して課税される「自動車取得税」とは別に「消費税」も課されるため、この「自動車取得税」は二重課税の疑いの対象として取り上げられたりしています。

「自動車税」と「自動車重量税」も二重課税の疑いの対象として取り上げられることがあります。総排気量毎に課税する「自動車税」と車両重量毎に課税する「自動車重量税」は、総排気量と車両重量のあいだに一定の相関があると考える場合、二重課税の疑いの対象となりうる項目です。

さらに、ガソリン税として知られる「揮発油税および地方揮発油税」と「消費税」も二重課税の疑いの対象となることがあります。それぞれの税の説明で取り上げたように、揮発油税および地方揮発油税はガソリン税として、消費者が消費するガソリンの価格に転嫁されています。しかし、消費税はそのガソリン税を含んだガソリンの価格に対して課されています。この点が二重課税の疑いをかけられる要因となっています。

なお、消費税増税が予定されている2019年10月からは、自動車取得税が廃止され、「環境性能割」という新たな燃費課税制度が検討されています。自動車取得税と異なる点としては、購入する自動車の環境性能の程度によって税率が変動する点です。

【上に戻る】